今年2 月至4 月中,新加坡股市经过一段长达两个多月的不起不落,无方向期,至4 月下旬才出现突破,快速上升,现在已经算是创5 年新高,准备挑战2007 年的历史高位。

美国股市早在今年第一季就创历史新高,现在更是不断地创新高,新加坡则在相当程度受到中国股市的影响,至4 月下旬才摆脱中国的影响。

中国股市本身也在5 月初有见底回升的迹象,4 月29 日,中国人民日报非常罕有的在同一日发表两篇文章谈论股市。人民日报是中共的党报,一向只谈政治,很少谈股市,因此4 月29 日的那两篇文章是值得重视。两篇文章有一个共同的看法,那就是向读者暗示,中国股市该见底回升了。过去中国股市的下跌是西方大行不怀好意的唱空导致的,

如果你相信人民日报这两篇文章的评论,你应该对中国股市、新加坡股市更有信心。

美元在近一段日子突然转强,导致金价再下跌,资金回流美国,理由是美国联邦储备局中有人(不是主席)出来说联邦储备局可能会在今年下半年突然停止买债券。我认为这只不过是美国政府不想美元贬值的一种手法。人人都知道美国政府狂印钞票,一般上狂印钞票的结果必然是货币大幅贬值。但是,如果美元大幅贬值,美元就不可能维持国际货币的地位,不可能成为世界各国的外汇储备货币。因此,美国在狂印钞票的同时必须做一些事以保住美元的地位。

第一招就是两年前的欧债危机,欧债危机根本就是美国制造出来的。两年前我已经向大家如此分析过。现在欧洲中央银行也开始印钞票,欧债危机解决了,於是美国鼓励日元大贬值以突出美元的「升值」,近日再任由联邦储备局的部分官员出来讲话,讲不必负责任的「个人意见」,也是要影响全球金融市场。现在,美国股市就是靠回流的资金推高的。

不过,无论如何,美股不断创新高对新加坡股市一定是好事,大家可以更积极的投资。

买强势股,买创52 周新高,买创历史新高的股,还是买落后股,以追落后?

我认为,目前仍然是买强势股的时候,要买落后股,可以等到海峡时报指数破2007 年高峰期之后才追入.

Sunday, May 26, 2013

Friday, May 17, 2013

Buy in May and stay

美國4月PPI、4月工業產值及5月紐約聯儲製造業指數都不及預期,而美股則不跌反升,再創盤中及收市歷史新高,杜指漲60至15276點,標普500指數升8點,報1659點。

同樣,歐元區GDP連續六個季度萎縮,歐洲股市繼續造好,英國富時100指數連續第10個交易日收高;德國DAX更係連續第7個交易日創歷史新高。經濟唔得股市掂,理由亦好簡單,投資憧憬央行會有更多刺激政策出台。

GMG Defensive Beta Fund公司聯席經普爾謝(Oliver Pursche)表示,「全球疲弱的經濟前景,在一定程度上支持了更多刺激政策行將出臺的觀點。如果在這個時候股市出現大幅且長期的回調,那將是令人意外的事。」

事實上,美股今年一口氣不停地升,頻繁地刷新歷史新高,才真正叫人大感意外。至昨日,杜指今年已經係第20次創出收市新高。CNBC的人氣節目瘋狂金錢(Mad Money)主持人Jim Cramer早兩日就話,美股近期升市及「反常」表現,係他34年投資世涯中,從來未見。佢列舉咗美股三個連投資老手都跌曬眼鏡的過硬現象。

第一個係遇好消息,但無人出貨。我們常常聽見分析員話見好消息出貨。以往,在某上市公司即將公佈盈利報告前,投資者都會沽貨鎖定利潤。原因係市場對該股票的期望已經頗高,到消息出台,吸引力就會減弱,股價亦會隨之回落,所以要趁好消息出貨啦。不過美股近期的表現卻剛剛相反。唔少股票在財報前炒高,在業績公佈後不但不見回落,反而繼續炒上。

第二個現象係見高位不回落。以往,當某隻股票公佈利好消息後炒高,股價都會先回落,才再度發力炒上,所以,傳統智慧係見高莫追,到回調時才買入。但美股今期升浪,卻係有升冇跌,愈升愈高,叫人嘆為觀止。

最後一個現象,也最為吊詭,股價遇壞消息不跌反升。他舉了3M做例子。3M季度業績及盈測都不及預期,股價即時由107美元下跌至103美元。過往,這類股票都會經歷一個大跌,才會反彈,從未見過會即時反彈的。但奇就奇在3M即時反彈,幾日內已經收復所有失地,昨日收市仲升到111美元!業績唔掂,但股價不跌反升。

Cramer的結論係以上三個現象反映一個現實,就係美股今次的「牛氣」,比所有投資者所想像的都要強大。投資者不但要知道,更應該視作投資的主要參考元素。「我們常常被教導,買股切莫高追,經驗亦教曉我們會有好多股價回調時才吸納的機會,不過,今次的升市與以往有所不同。」他認為「Sell in May and go away(五月清倉離場)已經不管用,正確的策略應該係Buy in May and stay(五月入貨持有)。」

同樣,歐元區GDP連續六個季度萎縮,歐洲股市繼續造好,英國富時100指數連續第10個交易日收高;德國DAX更係連續第7個交易日創歷史新高。經濟唔得股市掂,理由亦好簡單,投資憧憬央行會有更多刺激政策出台。

GMG Defensive Beta Fund公司聯席經普爾謝(Oliver Pursche)表示,「全球疲弱的經濟前景,在一定程度上支持了更多刺激政策行將出臺的觀點。如果在這個時候股市出現大幅且長期的回調,那將是令人意外的事。」

事實上,美股今年一口氣不停地升,頻繁地刷新歷史新高,才真正叫人大感意外。至昨日,杜指今年已經係第20次創出收市新高。CNBC的人氣節目瘋狂金錢(Mad Money)主持人Jim Cramer早兩日就話,美股近期升市及「反常」表現,係他34年投資世涯中,從來未見。佢列舉咗美股三個連投資老手都跌曬眼鏡的過硬現象。

第一個係遇好消息,但無人出貨。我們常常聽見分析員話見好消息出貨。以往,在某上市公司即將公佈盈利報告前,投資者都會沽貨鎖定利潤。原因係市場對該股票的期望已經頗高,到消息出台,吸引力就會減弱,股價亦會隨之回落,所以要趁好消息出貨啦。不過美股近期的表現卻剛剛相反。唔少股票在財報前炒高,在業績公佈後不但不見回落,反而繼續炒上。

第二個現象係見高位不回落。以往,當某隻股票公佈利好消息後炒高,股價都會先回落,才再度發力炒上,所以,傳統智慧係見高莫追,到回調時才買入。但美股今期升浪,卻係有升冇跌,愈升愈高,叫人嘆為觀止。

最後一個現象,也最為吊詭,股價遇壞消息不跌反升。他舉了3M做例子。3M季度業績及盈測都不及預期,股價即時由107美元下跌至103美元。過往,這類股票都會經歷一個大跌,才會反彈,從未見過會即時反彈的。但奇就奇在3M即時反彈,幾日內已經收復所有失地,昨日收市仲升到111美元!業績唔掂,但股價不跌反升。

Cramer的結論係以上三個現象反映一個現實,就係美股今次的「牛氣」,比所有投資者所想像的都要強大。投資者不但要知道,更應該視作投資的主要參考元素。「我們常常被教導,買股切莫高追,經驗亦教曉我們會有好多股價回調時才吸納的機會,不過,今次的升市與以往有所不同。」他認為「Sell in May and go away(五月清倉離場)已經不管用,正確的策略應該係Buy in May and stay(五月入貨持有)。」

Monday, May 13, 2013

AUD/USD ? Slumping Aussie Dips Under Parity

AUD/USD continues to lose ground, and dropped below the all-important parity level on the weekend. The Aussie has been no match lately for the US dollar, which has been broadly higher thanks to strong US employment numbers. In economic news, US releases ended last week on a positive note, as the Federal Budget Balance posted a surplus that was higher than expected. The US will release key retail sales numbers later on Monday. In Australia, the week started on a positive note, as Home Loans jumped 5.2%, easily beating the estimate of 3.8%. However, NAB Business Confidence was a disappointment, slipping from 2 points to -2 points.

What’s wrong with the Aussie? The currency, which was trading close to the 1.04 line at the beginning of May, now finds itself struggling under the parity level. For starters, the RBA rate cut, which surprised the markets, took the wind out of the Australian dollar’s sails. The central bank added more fuel to the fire on Friday, when it forecast in its Monetary Policy Statement that it expected “subdued” growth from the economy. As well, the markets are abuzz with a report that George Soros has taken a large short position on the Australian dollar, and hedge fund manager Stanley Druckenmiller is also bearish on the Aussie.

There was only one major release out of the US last week, and the dollar took advantage, as US Unemployment Claims looked sharp. There were 323 thousand new claims, well below the estimate of 333 thousand. This was the third week in a row that Unemployment Claims has come in below expectations. This points to an improving employment picture in the US, but the markets will want to see strong numbers from other sectors of the economy to be convinced that the US is headed in the right direction.

After a bad streak in April, we are seeing better numbers out of the US, notably employment figures. This has raised speculation that the Fed might adjust or even terminate its QE program, in which it buys $85 billion in assets every month. Terminating the QE program is dollar positive, and the US dollar was broadly stronger against all the major currencies on Friday. The markets will be looking for any clues as to the Fed ending QE, which would likely push the dollar higher.

AUD/USD for Monday, May 13, 2013

AUD/USD is dropping sharply, and has dipped below the parity level. The pair is facing weak resistance at parity, and this critical line could see more activity during the day. There is stronger resistance at 1.0080. On the downside, the pair is receiving support at 0.9907. This line is protecting the 99 line. The next support level is 0.9795.

UAD/USD ratio is unchanged as we begin the new trading week. This is not reflected in the pair’s current movement, as AUD/USD continues to lose ground. The ratio is made up of a substantial majority of long positions, as many short positions were covered as a result of the pair’s sharp drop over the past few days.

AUD/USD has shown a lot of volatility, as the pair struggles slightly below the parity line. We could see more volatility from the pair, as the US releases key retail sales numbers later in the day.

What’s wrong with the Aussie? The currency, which was trading close to the 1.04 line at the beginning of May, now finds itself struggling under the parity level. For starters, the RBA rate cut, which surprised the markets, took the wind out of the Australian dollar’s sails. The central bank added more fuel to the fire on Friday, when it forecast in its Monetary Policy Statement that it expected “subdued” growth from the economy. As well, the markets are abuzz with a report that George Soros has taken a large short position on the Australian dollar, and hedge fund manager Stanley Druckenmiller is also bearish on the Aussie.

There was only one major release out of the US last week, and the dollar took advantage, as US Unemployment Claims looked sharp. There were 323 thousand new claims, well below the estimate of 333 thousand. This was the third week in a row that Unemployment Claims has come in below expectations. This points to an improving employment picture in the US, but the markets will want to see strong numbers from other sectors of the economy to be convinced that the US is headed in the right direction.

After a bad streak in April, we are seeing better numbers out of the US, notably employment figures. This has raised speculation that the Fed might adjust or even terminate its QE program, in which it buys $85 billion in assets every month. Terminating the QE program is dollar positive, and the US dollar was broadly stronger against all the major currencies on Friday. The markets will be looking for any clues as to the Fed ending QE, which would likely push the dollar higher.

AUD/USD for Monday, May 13, 2013

AUD/USD is dropping sharply, and has dipped below the parity level. The pair is facing weak resistance at parity, and this critical line could see more activity during the day. There is stronger resistance at 1.0080. On the downside, the pair is receiving support at 0.9907. This line is protecting the 99 line. The next support level is 0.9795.

UAD/USD ratio is unchanged as we begin the new trading week. This is not reflected in the pair’s current movement, as AUD/USD continues to lose ground. The ratio is made up of a substantial majority of long positions, as many short positions were covered as a result of the pair’s sharp drop over the past few days.

AUD/USD has shown a lot of volatility, as the pair struggles slightly below the parity line. We could see more volatility from the pair, as the US releases key retail sales numbers later in the day.

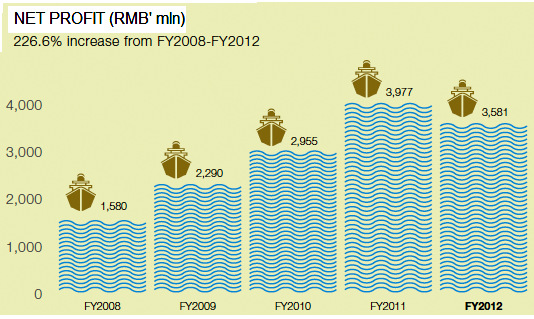

YANGZIJIANG: 5-ct dividend despite profit decline

YANGZIJIANG SHIPBUILDING has proposed a first and final cash dividend of 5.0 Singapore cents per share for FY2012 in spite of a 10% decline in net profit attributable to shareholders.

The 5-cent dividend works out to a dividend yield of 5%, based on its recent stock price of 98 cents.

This year, its dividend payout ratio of 27% is higher than the 26% for FY2011.

The shipbuilding industry has not come out of the current downcycle. Yet, the leading PRC shipyard is able to keep up with its dividend payment because of a successful diversification strategy and proactive cash management.

Group revenue was Rmb 14.8 billion for FY2012, down 6% year-on-year. In spite of the challenging environment in the shipbuilding industry, the Group maintained gross profit margins at 31%.

The Group’s core revenue driver, shipbuilding and related activities, contributed about 91%, or Rmb 13.5 billion. This was down 7.7% year-on-year.

The remaining revenue contribution of 9% came from investment segment (interest income from financial assets, held-to-maturity assets and micro finance business). This increased 20% y-o-y to Rmb 1.3 billion.

Executive chairman Ren Yuanlin was voted by Lloyd's List as one of the top 100 most influential personalities in the shipping industry for 2012. Company photoThis increase of about Rmb 200 million was driven by increased investments in held-to-maturity financial assets and higher loans to third parties in the micro finance business.

Investment in held-to-maturity assets increased to RMB11.4 billion as at 31 December 2012.

The Group’s balance sheet remained in a strong position with cash holdings of RMB6.3 billion and low gearing of 7.0%.

Its diversification activities include: ship demolishing, steel fabrication, offshore oil and gas, and vessel chartering.

The Group’s outstanding order book is US$3.4 billion, comprising of 64 vessels. In addition, the Group also secured a contract to build a Jackup Drilling Rig worth US$170.0 million, with an option for another similar rig.

Below is a summary of questions raised at the Group’s FY2012 analyst briefing and the replies provided by executive chairman Ren Yuanlin and CFO Liu Hua.

Q: Why are your held-to-maturity (HTM) investments growing when you have previously said that you intend to reduce it?

Our cash management policy is a long term one.

We expect 2013 to be a challenging year for shipbuilders. As such, we have more than enough cash for working capital because of the decrease in new building orders. When shipbuilding activities increase in the future, our HTM investments may decrease.

Secondly, banks are willing to finance the construction of vessels that take place at our yards. So, we don't need to use our cash reserves. Our borrowing rate is only about 3% compared to 6% to 7% for commercial loans taken in China.

Q: What is the tenure of the HTM investments?

We prefer to lend to government bodies as such investments are less risky. However, these types of investments have a longer holding period and lower return.

Q: How much lower is the return ?

In the earlier years when we lent to commercial companies, returns could reach 12% to 15%. The return on loans to government bodies range from 10% to 12%.

Q: Have you written back on your provisions?

We write back provisions on all financial investments that have matured. Apart from provisions on financial investments, we also had provisions for vessels under construction. These provisions are written back when the vessel is fully sold, or when we receive a banker's guarantee for the job.

Q: Are you surprised there are no defaults with yields on HTM investments as high as 10% to 15% ?

There were three to four incidents of default and we sold off the collateral within a short time. The total amount defaulted on is less than Rmb 500 million.

We require a high collateral to loan ratio of about 2 times. There is why there are no bad debts on our balance sheet.

Also, we have over 20 advisors on our investment and legal teams. These advisors are well-qualified individuals who hold important positions in the banking industry.

Q: What kind of land is provided as collateral ?

All the land parcels we have accepted as collateral are located in Jiangsu. They are bare land licensed for commercial real estate development.

Q: What was the reason for the warrant issue ?

In Singapore, the average daily value traded in Yangzijiang shares is slightly more than S$10 million. I feel that this is not active enough. Even though Yangzijiang is one of the most profitable yards in the world, our PE is only 5 times. The warrant issue will create more investment depth.

Secondly, the government of China has said it wants the top 10 shipyards in China to contribute 70% of the country's shipbuilding output. The warrant proceeds will help us expand and retain our position as one of the top 10 PRC yards.

The 5-cent dividend works out to a dividend yield of 5%, based on its recent stock price of 98 cents.

This year, its dividend payout ratio of 27% is higher than the 26% for FY2011.

The shipbuilding industry has not come out of the current downcycle. Yet, the leading PRC shipyard is able to keep up with its dividend payment because of a successful diversification strategy and proactive cash management.

Group revenue was Rmb 14.8 billion for FY2012, down 6% year-on-year. In spite of the challenging environment in the shipbuilding industry, the Group maintained gross profit margins at 31%.

The Group’s core revenue driver, shipbuilding and related activities, contributed about 91%, or Rmb 13.5 billion. This was down 7.7% year-on-year.

The remaining revenue contribution of 9% came from investment segment (interest income from financial assets, held-to-maturity assets and micro finance business). This increased 20% y-o-y to Rmb 1.3 billion.

Executive chairman Ren Yuanlin was voted by Lloyd's List as one of the top 100 most influential personalities in the shipping industry for 2012. Company photoThis increase of about Rmb 200 million was driven by increased investments in held-to-maturity financial assets and higher loans to third parties in the micro finance business.

Investment in held-to-maturity assets increased to RMB11.4 billion as at 31 December 2012.

The Group’s balance sheet remained in a strong position with cash holdings of RMB6.3 billion and low gearing of 7.0%.

Its diversification activities include: ship demolishing, steel fabrication, offshore oil and gas, and vessel chartering.

The Group’s outstanding order book is US$3.4 billion, comprising of 64 vessels. In addition, the Group also secured a contract to build a Jackup Drilling Rig worth US$170.0 million, with an option for another similar rig.

Below is a summary of questions raised at the Group’s FY2012 analyst briefing and the replies provided by executive chairman Ren Yuanlin and CFO Liu Hua.

Q: Why are your held-to-maturity (HTM) investments growing when you have previously said that you intend to reduce it?

Our cash management policy is a long term one.

We expect 2013 to be a challenging year for shipbuilders. As such, we have more than enough cash for working capital because of the decrease in new building orders. When shipbuilding activities increase in the future, our HTM investments may decrease.

Secondly, banks are willing to finance the construction of vessels that take place at our yards. So, we don't need to use our cash reserves. Our borrowing rate is only about 3% compared to 6% to 7% for commercial loans taken in China.

Q: What is the tenure of the HTM investments?

We prefer to lend to government bodies as such investments are less risky. However, these types of investments have a longer holding period and lower return.

Q: How much lower is the return ?

In the earlier years when we lent to commercial companies, returns could reach 12% to 15%. The return on loans to government bodies range from 10% to 12%.

Q: Have you written back on your provisions?

We write back provisions on all financial investments that have matured. Apart from provisions on financial investments, we also had provisions for vessels under construction. These provisions are written back when the vessel is fully sold, or when we receive a banker's guarantee for the job.

Q: Are you surprised there are no defaults with yields on HTM investments as high as 10% to 15% ?

There were three to four incidents of default and we sold off the collateral within a short time. The total amount defaulted on is less than Rmb 500 million.

We require a high collateral to loan ratio of about 2 times. There is why there are no bad debts on our balance sheet.

Also, we have over 20 advisors on our investment and legal teams. These advisors are well-qualified individuals who hold important positions in the banking industry.

Q: What kind of land is provided as collateral ?

All the land parcels we have accepted as collateral are located in Jiangsu. They are bare land licensed for commercial real estate development.

Q: What was the reason for the warrant issue ?

In Singapore, the average daily value traded in Yangzijiang shares is slightly more than S$10 million. I feel that this is not active enough. Even though Yangzijiang is one of the most profitable yards in the world, our PE is only 5 times. The warrant issue will create more investment depth.

Secondly, the government of China has said it wants the top 10 shipyards in China to contribute 70% of the country's shipbuilding output. The warrant proceeds will help us expand and retain our position as one of the top 10 PRC yards.

YANGZIJIANG: Shipbuilding downturn, yes, but we will prevail with new income streams

Yangzijiang Shipbuilding was the most profitable shipyard in China last year, and the 7th most profitable in the world. We reproduce excerpts of executive chairman Ren Yuanlin's message in its just-published 2012 annual report.

FORTIFIED BY MULTIPLE INCOME STREAM

To mitigate the cyclical nature of our core shipbuilding business, it is our long-term strategy to generate about 60% of revenue from construction of marine vessels and the remaining 40% from related activities such as the offshore sector, ship demolition and other nonshipbuilding activities.

To mitigate the cyclical nature of our core shipbuilding business, it is our long-term strategy to generate about 60% of revenue from construction of marine vessels and the remaining 40% from related activities such as the offshore sector, ship demolition and other nonshipbuilding activities.

In order to achieve our long-term strategy, on 1 January 2012, we very purposefully set up YZJ Offshore Engineering Pte Ltd (“YOEPL”), a 45%-owned joint venture providing marketing, procurement, front end engineering and design, and management consultancy services for the construction, fabrication and repair of oil & gas marine vessels and platforms.

Following the setting up of YOEPL, together with one of our wholly owned subsidiaries, Jiangsu Yangzijiang Shipbuilding Co. Ltd (“Jiangsu Yangzijiang”), another new subsidiary named Jiangsu Yangzijiang Offshore Engineering Co., Ltd (“JYOEC”) was set up in Taicang.

On 3 December 2012, JYOEC secured its maiden offshore contract – a Jackup Drilling Rig worth US$170 million.

Some of our other recent ventures that extend on our shipbuilding capabilities include steel fabrication for building facades of petrochemical plants, energy equipment manufacturing as well as other non-shipbuilding activities.

Following the setting up of YOEPL, together with one of our wholly owned subsidiaries, Jiangsu Yangzijiang Shipbuilding Co. Ltd (“Jiangsu Yangzijiang”), another new subsidiary named Jiangsu Yangzijiang Offshore Engineering Co., Ltd (“JYOEC”) was set up in Taicang.

On 3 December 2012, JYOEC secured its maiden offshore contract – a Jackup Drilling Rig worth US$170 million.

Some of our other recent ventures that extend on our shipbuilding capabilities include steel fabrication for building facades of petrochemical plants, energy equipment manufacturing as well as other non-shipbuilding activities.

Beyond shipbuilding and its related activities, we have developed supplementary income streams from conservatively managed businesses such as low-risk financial investments. We also leveraged on our strong balance sheet to assist ship owners in ship finance and lease vessels for income.

We currently manage more than Rmb 11 billion of financial assets that are over and above our Rmb 2 billion cash reserve, which is held for working capital, expansion and dividend payment needs.

Having supplementary income streams puts us in the favorable position of being able to be selective on shipbuilding contracts during downturns. That means we need not enter contracts on compromised terms and conditions.

Having supplementary income streams puts us in the favorable position of being able to be selective on shipbuilding contracts during downturns. That means we need not enter contracts on compromised terms and conditions.

THE YEAR AHEAD

We expect the shipbuilding environment to remain difficult in 2013. We intend to deliver 42 vessels in 2013, which is lower than the 51 vessels we had in 2012.

Our 2013 product mix will comprise more of large containerships of higher value. In 1H2013, we shall deliver our maiden 4,800-TEU containership, which shall be yet another flagship product.

The poor shipbuilding market has proven to be an opportunity for us to become more client-oriented and competitive. We will focus on developing vessels that meet ship-owners’ needs and focus on large vessels, for which there is greater demand.

For example, the 82,000-DWT vessel is another new addition to our high loading capacity, enhanced fuel efficiency and eco-friendly production range.

We also believe PRC yards will eventually capture a larger share of our targeted offshore market because of the nation’s competitive cost structure compared to yards in Korea, Japan or Europe. As such, the Group plans to be an offshore player for the long term.

Even though we face stiff competition as many other shipyards are likewise trying to enter this sector to mitigate the shipbuilding downturn, we will not easily take orders with unfavorable terms just to secure contracts.

Even though we face stiff competition as many other shipyards are likewise trying to enter this sector to mitigate the shipbuilding downturn, we will not easily take orders with unfavorable terms just to secure contracts.

Rather, we intend to secure offshore orders selectively, and work towards a good track record of timely and successful deliveries. During the downturn, we will seize opportunities to generate additional income streams through joint ventures with established players in low-risk business sectors that are synergistic with the Group’s development.

For example, we are participating in the redevelopment of the coastal land where our Jiangsu Yangzijiang Yard used to occupy in joint venture with the China listed Jiangsu Huaxicun.

We are now in the second shipbuilding downturn since our 2007 IPO and it has been a period when many shipyards struggled to stay afloat. I am glad to report that the Group distinguished itself in our management for profitability.

Proactive management of held-to-maturity financial assets, plus other income streams from our diversification efforts have enabled us to pay dividends every year since our IPO.

This feat led Lloyd’s List to vote me as one of the top 100 most influential shipping personalities in 2012. It is a public affirmation of our extension of the Group’s various strengths to diversify into synergistic businesses.

Proactive management of held-to-maturity financial assets, plus other income streams from our diversification efforts have enabled us to pay dividends every year since our IPO.

This feat led Lloyd’s List to vote me as one of the top 100 most influential shipping personalities in 2012. It is a public affirmation of our extension of the Group’s various strengths to diversify into synergistic businesses.

Last but not least, we thank shareholders for staying vested in the Group through the up and down cycles of the shipbuilding industry. We believe that we shall emerge stronger than ever after the industry consolidation.

To share the fruits of our success, the Board is pleased to declare a 5 Singapore cent cash dividend for FY2012. We strive to be a hallmark of trustworthiness, dedication, fine workmanship and efficiency to all our customers, partners, business associates and shareholders.

Our corporate culture will steer Yangzijiang into becoming the most outstanding shipbuilding enterprise. Let us join hands to sail the seas!

To share the fruits of our success, the Board is pleased to declare a 5 Singapore cent cash dividend for FY2012. We strive to be a hallmark of trustworthiness, dedication, fine workmanship and efficiency to all our customers, partners, business associates and shareholders.

Our corporate culture will steer Yangzijiang into becoming the most outstanding shipbuilding enterprise. Let us join hands to sail the seas!

兩年後才爆?

美國最近一周的首次申請失業救濟人數跌至32.3萬人,創下2008年1月以來的最低紀錄,市場則預期會輕微增加至33.5萬。包括食品和飲料巨頭Dean Foods Co及新聞集團(News Corp) 等多美企亦公布了好過預期的季度成績表,股價大漲。

不過,大市卻未有好似前幾日咁繼續炒上,杜指中午再度刷新盤中新高(15145點),但隨即回軟,收市倒跌23點,收15083點,結束連日升勢;標普500指數亦跌6點,報1627點。作為技術回調,力度都相當細。

大市回軟,主要原因係中國4月CPI增長2.4%,高過市場預期,通脹有抬頭跡象,使投資者憂慮中國可能會進一步收緊流動性,打擊了投資氣氛。GFT Markets市場策略師拉扎克扎達(Fawad Razaqzada) 認為,「一旦發生這種狀況,全球都會為此付出代價。但鑒於中國CPI增幅比預期值只高了一點點,我們認為市場可能有些謹慎過頭了。」

因成功預言全球金融危機,同時長期睇淡經濟前景而被稱為「末日博士」的紐約大學教授魯賓尼(Nouriel Roubini) 則認為,美股大市起碼仍有幾年可以玩。他日前在拉斯維加斯出席一私人晚宴活動時稱,美國股市目前還沒有陷入泡沫區域,但未來兩年風險資產大幅走高將把市場推向大崩盤的邊緣。

他指出,「華爾街和民眾之間的市場情緒存在一個巨大的鴻溝」,華爾街熱火朝天,但由於美國經濟仍很疲弱,普通民眾卻感覺不到。他預測美國因為加富人稅及削減開支影響,美國今年的GDP增長會係1.6%至1.7%,但不至於出現雙底衰退。

魯賓尼對於美股不斷創出歷史新高,認為美國股市目前還沒有陷入泡沫區域,要準確預測泡沫及其爆破亦唔容易,美國以至全球經濟正面對雙重拉力。一方面係已發展國家經濟疲弱和失業率高企,藉著推出更多的量化寬鬆(quantitative easing)及維持零利率政策,以支撐經濟復甦,已經變得合理化;但另一方面,大部份的流動性並沒有推動實體經濟增長,流入了資產及證券市場,造成危險的泡沫。他認為泡沫唔會即時爆破,但長期維持零利率,例如三至四年,資產泡沫肯定會爆,一旦爆破,股市會大瀉,全球金融又會重蹈2008年金融海嘯的覆轍。

講股市一年都嫌多,話兩年後才爆泡,等如叫你馬上入場炒。末日博士早兩年都覺得量化寛鬆唔會搞掂,好似海嘯馬上再來,買乜都衰咁,如今卻變成樂觀,你話放水幾大威力。

話開放水,費城聯儲銀行總裁Charles Plosser話佢想見到聯儲局好快降低量寬買債規模。無人壞疑佢想見到呢件事,因為佢係出名聯儲局內的鷹派,呢一期佢仲無投票權,所以市場對佢講話無大反應。

要估聯儲局主席伯南克會唔會收水,同佢任期有關,佢任期將於明年初屆滿,成日傳佢唔會續任,若有此可能,更加唔會放手,以免證明佢「大放水救經濟」的試驗唔掂,所以唔似會停手唔放水喎。

不過,大市卻未有好似前幾日咁繼續炒上,杜指中午再度刷新盤中新高(15145點),但隨即回軟,收市倒跌23點,收15083點,結束連日升勢;標普500指數亦跌6點,報1627點。作為技術回調,力度都相當細。

大市回軟,主要原因係中國4月CPI增長2.4%,高過市場預期,通脹有抬頭跡象,使投資者憂慮中國可能會進一步收緊流動性,打擊了投資氣氛。GFT Markets市場策略師拉扎克扎達(Fawad Razaqzada) 認為,「一旦發生這種狀況,全球都會為此付出代價。但鑒於中國CPI增幅比預期值只高了一點點,我們認為市場可能有些謹慎過頭了。」

因成功預言全球金融危機,同時長期睇淡經濟前景而被稱為「末日博士」的紐約大學教授魯賓尼(Nouriel Roubini) 則認為,美股大市起碼仍有幾年可以玩。他日前在拉斯維加斯出席一私人晚宴活動時稱,美國股市目前還沒有陷入泡沫區域,但未來兩年風險資產大幅走高將把市場推向大崩盤的邊緣。

他指出,「華爾街和民眾之間的市場情緒存在一個巨大的鴻溝」,華爾街熱火朝天,但由於美國經濟仍很疲弱,普通民眾卻感覺不到。他預測美國因為加富人稅及削減開支影響,美國今年的GDP增長會係1.6%至1.7%,但不至於出現雙底衰退。

魯賓尼對於美股不斷創出歷史新高,認為美國股市目前還沒有陷入泡沫區域,要準確預測泡沫及其爆破亦唔容易,美國以至全球經濟正面對雙重拉力。一方面係已發展國家經濟疲弱和失業率高企,藉著推出更多的量化寬鬆(quantitative easing)及維持零利率政策,以支撐經濟復甦,已經變得合理化;但另一方面,大部份的流動性並沒有推動實體經濟增長,流入了資產及證券市場,造成危險的泡沫。他認為泡沫唔會即時爆破,但長期維持零利率,例如三至四年,資產泡沫肯定會爆,一旦爆破,股市會大瀉,全球金融又會重蹈2008年金融海嘯的覆轍。

講股市一年都嫌多,話兩年後才爆泡,等如叫你馬上入場炒。末日博士早兩年都覺得量化寛鬆唔會搞掂,好似海嘯馬上再來,買乜都衰咁,如今卻變成樂觀,你話放水幾大威力。

話開放水,費城聯儲銀行總裁Charles Plosser話佢想見到聯儲局好快降低量寬買債規模。無人壞疑佢想見到呢件事,因為佢係出名聯儲局內的鷹派,呢一期佢仲無投票權,所以市場對佢講話無大反應。

要估聯儲局主席伯南克會唔會收水,同佢任期有關,佢任期將於明年初屆滿,成日傳佢唔會續任,若有此可能,更加唔會放手,以免證明佢「大放水救經濟」的試驗唔掂,所以唔似會停手唔放水喎。

Wednesday, May 8, 2013

買航運股考耐性

昨日恒指上破23000點,升132點,但逆市下跌的恒指成份股也有好幾隻,公用股全跌,這可能不是好訊號,這表示不少人換馬、拋售公用股來買其他股,也說明了進入市場的新資金不多。

昨日中國遠洋股價突然急升9%,是以前跌過龍還是有好消息公佈?航運股基本上是一種周期股,股價隨航運周期而變。2007年,中遠股價三級跳,由5元升至40元,一場金融海嘯,跌至2.55元,我於2009年初買入,希望有朝一日股價可以回升至40元,之後股價曾經反彈至12元,但航運業再度出現衰退,股價也就一跌再跌,我手上的股成了蟹貨,不過與持有滙控一樣,我對中遠也不離不棄,繼續持有至今,我始終認為,航運業遲早會復蘇,我所需要的只是耐性。

昨日中國遠洋股價突然急升9%,是以前跌過龍還是有好消息公佈?航運股基本上是一種周期股,股價隨航運周期而變。2007年,中遠股價三級跳,由5元升至40元,一場金融海嘯,跌至2.55元,我於2009年初買入,希望有朝一日股價可以回升至40元,之後股價曾經反彈至12元,但航運業再度出現衰退,股價也就一跌再跌,我手上的股成了蟹貨,不過與持有滙控一樣,我對中遠也不離不棄,繼續持有至今,我始終認為,航運業遲早會復蘇,我所需要的只是耐性。

港股牛三絕無搞錯

港股升勢不可擋,昨收市重上23000點,進一步挑戰3月初高位23200水平。雖然成交仍只得567億元,但筆者已多番指出,升市初段不用看成交,若只執着此一數據,只會錯失機會。

內銀股有力闖高位

今次港股的升浪,是因為全球資金氾濫,兼且內地股市的整合已準備就緒,人民幣進一步開放的步伐也配合,現時只等政策的一聲令下,中港股市自當一觸即發,單是追落後的幅度,也會頗為驚人。

記得上周筆者在文中已提醒過大家,跟隨外資行報告而看淡內銀股者,宜及早回頭是岸。內銀股在今次調整浪中,算是跌得少,而反彈的速度最快,若以近日的走勢而論,再配合業績理想,估計今次升浪應可破年初高位,甚至會挑戰2009年的高位。

至於資源股,基本因素相對較差,但市場開始炒經濟復蘇預期,而此等板塊又已跌到頗為低位,單是炒落後,也有一定的吸引力。

環球股市近日牛氣沖天,金價則似反彈尾聲,上升乏力。此等訊號進一步印證了筆者預期,資金正大舉流入股市。現時無論美股抑或中港股市,好消息自然升,壞消息也照升如儀,這不是牛三是甚麼?美股已創歷史新高,應是牛三的中後段,而港股則正是牛三的初段,往後的升勢會越來越急。

港股牛三?有冇搞錯?絕對無錯,就算在去年及前年,全世界話港股是熊市,筆者也從沒有認同。記得2008年10月,筆者是第一個話熊市底已見,2009年初指出牛市已出現。當年10月至去年中,一直認為是牛市二期的上落市。到了今日,筆者相信牛三升浪已屆出現之時,大家相信乎?只要恒指再度上破25000點之後,就不到你不信。

內銀股有力闖高位

今次港股的升浪,是因為全球資金氾濫,兼且內地股市的整合已準備就緒,人民幣進一步開放的步伐也配合,現時只等政策的一聲令下,中港股市自當一觸即發,單是追落後的幅度,也會頗為驚人。

記得上周筆者在文中已提醒過大家,跟隨外資行報告而看淡內銀股者,宜及早回頭是岸。內銀股在今次調整浪中,算是跌得少,而反彈的速度最快,若以近日的走勢而論,再配合業績理想,估計今次升浪應可破年初高位,甚至會挑戰2009年的高位。

至於資源股,基本因素相對較差,但市場開始炒經濟復蘇預期,而此等板塊又已跌到頗為低位,單是炒落後,也有一定的吸引力。

環球股市近日牛氣沖天,金價則似反彈尾聲,上升乏力。此等訊號進一步印證了筆者預期,資金正大舉流入股市。現時無論美股抑或中港股市,好消息自然升,壞消息也照升如儀,這不是牛三是甚麼?美股已創歷史新高,應是牛三的中後段,而港股則正是牛三的初段,往後的升勢會越來越急。

港股牛三?有冇搞錯?絕對無錯,就算在去年及前年,全世界話港股是熊市,筆者也從沒有認同。記得2008年10月,筆者是第一個話熊市底已見,2009年初指出牛市已出現。當年10月至去年中,一直認為是牛市二期的上落市。到了今日,筆者相信牛三升浪已屆出現之時,大家相信乎?只要恒指再度上破25000點之後,就不到你不信。

投機為王

全球經濟已經陷入滯脹,增長率僅為2%,而通脹率為3%。今後18個月中,通脹率很可能會超過4%,而經濟增長率卻依然會止步不前。通脹率比經濟增長率高出一倍,令全球經濟很難走出滯脹。

近來商品價格有所下滑,但這並不代表通脹趨勢有所轉變,只是將收入轉化為消費者購買力的一次再分配。當前實際利率普遍為負,貨幣增長率高於經濟增長率, 在任何經濟要素——諸如新興國家的手工勞動力、發達國家的熟練勞動力、農產品、房租、醫療、教育等等——出現短缺時都會引發通脹。

在諸如印度這樣的新興經濟體國家,通脹預期本身已經在不斷深化。發達國家也將長期面臨這一問題。當前,由於對金融危機的應對政策有誤,全球經濟陷入通脹危機。

跨國公司仍然是當前全球局勢下最大的受益者。宏觀不穩定因素使其有機會從全球需求與生產成本的頻繁波動中套利。負實際利率又大幅提高了其利潤。

經濟挑戰和政策回應的錯配,也令投機資本從中獲益。全球經濟需要更加靈活的供應鏈,以解決全球化與技術發展帶來的錯位問題。迄今為止,政策回應主要是以貨幣刺激拉動需求,期望能夠像滾雪球一樣愈滾愈大,使各國經濟形成良性迴圈,就像漲潮一樣,將所有結構性問題淹沒在潮水中。但是,過去五年中,貨幣政策並未實現其主要目標,反而使資產市場出現大幅波動,投機資本迎來了從現代歷史上最大規模的財富再分配中大發利市的黃金時機。儘管近期金價有所回落,但是黃金持有人仍然是當前宏觀環境的巨大受益者。2013年金價可能會再創歷史新高,並在2014年大幅上揚。只有當通脹危機迫使全球央行大幅緊縮時,黃金牛市才會終結。

全球政策失靈

新興經濟體國家表現出強烈的滯脹徵兆。所有主要新興經濟體都正在面臨嚴重衰退。但是在嘗試刺激方案時,卻又都受阻於通脹。國際貨幣基金組織曾經預測,2013年新興經濟體國家GDP增長率為5.5%,一季度的資料卻顯示,今年其增長率嚴重放緩。我預測,今年新興經濟體國家的增長率僅為4%,GDP 平減指數最高很有可能會達到6%左右。現在新興經濟體國家整體奉行寬鬆的貨幣政策,並仍將繼續維持。通脹率很有可能會達到GDP增長率的兩倍以上。

2012年美國經濟增長率為1.7%,而GDP平減指數為2.4%。據報告,2013年一季度,美國經濟增長率為2.5%,其中1%源自存貨積累,而 GDP平減指數為0.9%。我相信,實際上GDP平減指數要更高一些,而經濟增長率則僅為2%左右。美國經濟處於溫和的停滯期。高失業率將工資維持在可控範圍內。

但是,儘管經濟疲軟,我們就不應當關心巨大的通脹壓力了嗎?由於美國的失業局面仍有可能繼續加劇,因此許多部門可能會出現工資通脹。能源和農業部門已經面臨這一壓力。

國際貨幣基金組織和經合組織預測,發達國家GDP增長率為1.4%。一季度資料表明,這一預測過於樂觀。我認為1%的可能性更大。經合組織成員國很有可能與美國一樣,GDP平減指數高於經濟增長率。

按照當前匯率,經濟組織成員國佔全球經濟總量的三分之二,其他三分之一是新興經濟體。上述分析表明,全球經濟增長率為2%,通脹率為3%。

最近的20國集團會議並未提出新辦法。還是同樣一批人在談同樣的政策藥方。迄今為止,刺激的規模不管用甚麼標準來衡量都已經相當龐大,但全球經濟依然陷入停滯。刺激政策的支持者的主要藉口是刺激規模還不夠大。

我曾經成功地預測2008年經濟危機,理由是西方國家在長期競爭力衰落的情況下還繼續維持高生活水準,勢將引發債務狂瀾。危機爆發後,我曾經預測,全球決策者會錯誤地支援刺激政策,從而無法解決困境,全球經濟將陷入停滯。

泡沫破滅本應敲響警鐘,但是卻被錯誤地解讀諸如自然災難一樣的週期性事件,或者只是源自糟糕的金融決策。英語國家的主要對策是以刺激政策來推動經濟,歐元區的主要對策是以緊縮政策控制債務增長。兩者都沒能奏效。但是相關的政策辯論卻仍然局限在兩者之間。

技術進步與全球化使得工作崗位、生產流程、甚至服務都可以全球流動。但民眾仍然局限在國境之內。個人收入在很大程度上取決於全球競爭,但諸如住房、醫療 和教育等許多支出都取決於地方性市場的定價。對於發達經濟體的大多數人而言,這種不對稱現象製造了越來越多的混亂。

另一個同等重要的錯配,發生在地方性市場的靈活性與全球競爭之間。勞動力市場的靈活性比不上商品或服務市場,因此失業陷阱比其他生產要素陷阱更為嚴重。 為了保護勞動力,經合組織的各個國家建立或是容許了許多措施,限制企業調整勞動力需求,以應對商品和服務的需求波動。然而,這些人為設定的市場障礙受阻於 全球化的大潮。跨國企業無需將製造流程安排在其售出產品的國家,蘋果公司就是最好的例子。國家由此失去了對企業的控制。

這兩種錯配緊密相關,必須同時解決。除非生活成本中的大部頭開銷能夠體現出全球競爭,否則取決於全球競爭的工資就不是可以維生的工資。因此政府應當關注生活成本的下降,並提高供應鏈的靈活性。

貨幣刺激政策使得問題更為嚴重。受其影響,諸如醫療、教育、住房這樣的非交易專案價格上漲,給勞動力市場的靈活性帶來了更大阻力。就此而言,刺激政策和緊縮政策可謂殊途同歸。

第五縱隊

世界由主權國家組成。如今跨國公司實際上是破壞國家穩定的第五縱隊。IT資訊革命成就了如今的跨國公司。生產和銷售可以轉移到任何低成本國家,以擴大盈利。由於主權國家各自獨立發展,彼此之間差異巨大,因此給跨國公司帶來了巨大的盈利機遇。2008年全球經濟危機爆發之後,各國相繼採取不同的應對策略, 給跨國公司帶來了更大的盈利機遇。儘管全球增長放緩,但是經濟危機爆發以來,跨國公司的利潤仍然高速增長。

全球化使得大部分國家都融入了全球市場。而過去十年中幾乎沒有新的跨國公司誕生。這一因素使得現有的跨國公司更有價值。我認為大多數養老基金應當投資給跨國公司。

跨國公司的表現也不盡相同。規模大不一定能確保成功。必須有別人難以複製的核心競爭力。品牌是當今世界的最好資產,尤其是食品品牌很能從新興經濟體的收入增長中獲利。儘管奢侈品牌最近受挫,但其優勢仍在。

總體而言,新興技術產業並非長期投資的好選擇。在IT產業,早晚都會有人發明出更好的技術。然而,在成熟產業,有些技術很難複製。能源、化學與機械產業都有投資優勢。

金融市場普遍相信公司信用不應當高於國家信用。這種想法已經不適用於當今世界了。跨國公司的收入來源遍及世界各地,其收入波動小於一國的稅收波動。跨國公司的槓桿效應比國家低,收入增長率比國家高。我認為,如果要買債券,跨國公司發行的債券要優於國債。

打不過,就合作

危機往往能催生出鐵腕領導人。「二戰」年代與20世紀70年代的滯脹時期就是如此。但是在2008年經濟危機中卻沒有出現鐵腕領導人。可能需要再出現一 次危機,才能產生能夠正確應對危機、並將國家融入全球化的新一代領導人。可是在此之前,人們必須竭盡全力熬過滯脹。

如今全球的實際利率可能為負2%。人均收入增長率為1%,兩者相差3%。這意味著財富從存款方再分配到貸款方手中,資金規模每年超過2萬億美元,每天超過550萬美元。這可能是人類歷史上最大規模的合法搶劫。但是各大央行行長總是用晦澀的學術術語來掩飾真相。所有這些都是包裝策略,無論如何,這都是搶劫。

一旦經濟增長率欠佳,人們總是呼籲加大貨幣刺激力度。可以預見,央行為了安撫市場,只會執行寬鬆政策。即使貨幣刺激政策果真奏效,那也是很長時間以後的事情,但是這一政策會即刻影響資產市場。如果不同國家在不同的時間點採取相同政策,就會給全球所有流動資產帶來巨大的投機機遇。

經濟學不擅長研究投機行為,假設其並不重要。但是,投機資本如果充分利用其槓桿率,可能會撬動全球GDP的一半。它們可能會將波動放大到造成大眾恐慌的程度,改變國家乃至世界的均衡模式。宏觀政策的制定或多或少受制於全球投機資本。

打不過,就合作。

加入全球投機資本的做法可能不道德,但是利潤豐厚。人們可以投資部分此類基金,或者模仿其運作模式。畢竟,當前全球各國的貨幣政策主要是將財富從不懂投資的存款方再分配到貸款方或投機者手中。你可以加入反方,進行回擊。

最近的金價暴跌動搖了許多人的信心。不用擔心。金價已經探底,馬上還會漲到新高。長期來看,金價的漲幅會遠高於通脹水準。對於普通老百姓而言,買黃金是抵抗通脹的最佳手段。各國央行幫著小部分人掠奪眾人財富,對小人物而言,買黃金是抵抗各國央行的利器。

是的,買黃金不會產生利息。包括巴菲特在內的許多人都低估黃金的投資價值。但是,買畫買古董也不會產生利息。當貨幣供應量上漲時,任何稀缺資源的價值都會上漲。

黃金是世界性稀缺商品。會作畫的藝術家每天都在增加。可是世界上80%的黃金已經開採出來了。剩餘的20%只夠再開採20年。貨幣供應量會一直增加。但是黃金的供應量卻只能增長20%,以後不會再有。

新興經濟體的收入增長將大幅拉動全球需求。當人們意識到世界上黃金餘量已不多時,金價就會飆升。如果你不知道在通脹環境下如何給財產保值,就應當積累黃金。當金價像三周前那樣下跌時,就出手多買點吧。

近來商品價格有所下滑,但這並不代表通脹趨勢有所轉變,只是將收入轉化為消費者購買力的一次再分配。當前實際利率普遍為負,貨幣增長率高於經濟增長率, 在任何經濟要素——諸如新興國家的手工勞動力、發達國家的熟練勞動力、農產品、房租、醫療、教育等等——出現短缺時都會引發通脹。

在諸如印度這樣的新興經濟體國家,通脹預期本身已經在不斷深化。發達國家也將長期面臨這一問題。當前,由於對金融危機的應對政策有誤,全球經濟陷入通脹危機。

跨國公司仍然是當前全球局勢下最大的受益者。宏觀不穩定因素使其有機會從全球需求與生產成本的頻繁波動中套利。負實際利率又大幅提高了其利潤。

經濟挑戰和政策回應的錯配,也令投機資本從中獲益。全球經濟需要更加靈活的供應鏈,以解決全球化與技術發展帶來的錯位問題。迄今為止,政策回應主要是以貨幣刺激拉動需求,期望能夠像滾雪球一樣愈滾愈大,使各國經濟形成良性迴圈,就像漲潮一樣,將所有結構性問題淹沒在潮水中。但是,過去五年中,貨幣政策並未實現其主要目標,反而使資產市場出現大幅波動,投機資本迎來了從現代歷史上最大規模的財富再分配中大發利市的黃金時機。儘管近期金價有所回落,但是黃金持有人仍然是當前宏觀環境的巨大受益者。2013年金價可能會再創歷史新高,並在2014年大幅上揚。只有當通脹危機迫使全球央行大幅緊縮時,黃金牛市才會終結。

全球政策失靈

新興經濟體國家表現出強烈的滯脹徵兆。所有主要新興經濟體都正在面臨嚴重衰退。但是在嘗試刺激方案時,卻又都受阻於通脹。國際貨幣基金組織曾經預測,2013年新興經濟體國家GDP增長率為5.5%,一季度的資料卻顯示,今年其增長率嚴重放緩。我預測,今年新興經濟體國家的增長率僅為4%,GDP 平減指數最高很有可能會達到6%左右。現在新興經濟體國家整體奉行寬鬆的貨幣政策,並仍將繼續維持。通脹率很有可能會達到GDP增長率的兩倍以上。

2012年美國經濟增長率為1.7%,而GDP平減指數為2.4%。據報告,2013年一季度,美國經濟增長率為2.5%,其中1%源自存貨積累,而 GDP平減指數為0.9%。我相信,實際上GDP平減指數要更高一些,而經濟增長率則僅為2%左右。美國經濟處於溫和的停滯期。高失業率將工資維持在可控範圍內。

但是,儘管經濟疲軟,我們就不應當關心巨大的通脹壓力了嗎?由於美國的失業局面仍有可能繼續加劇,因此許多部門可能會出現工資通脹。能源和農業部門已經面臨這一壓力。

國際貨幣基金組織和經合組織預測,發達國家GDP增長率為1.4%。一季度資料表明,這一預測過於樂觀。我認為1%的可能性更大。經合組織成員國很有可能與美國一樣,GDP平減指數高於經濟增長率。

按照當前匯率,經濟組織成員國佔全球經濟總量的三分之二,其他三分之一是新興經濟體。上述分析表明,全球經濟增長率為2%,通脹率為3%。

最近的20國集團會議並未提出新辦法。還是同樣一批人在談同樣的政策藥方。迄今為止,刺激的規模不管用甚麼標準來衡量都已經相當龐大,但全球經濟依然陷入停滯。刺激政策的支持者的主要藉口是刺激規模還不夠大。

我曾經成功地預測2008年經濟危機,理由是西方國家在長期競爭力衰落的情況下還繼續維持高生活水準,勢將引發債務狂瀾。危機爆發後,我曾經預測,全球決策者會錯誤地支援刺激政策,從而無法解決困境,全球經濟將陷入停滯。

泡沫破滅本應敲響警鐘,但是卻被錯誤地解讀諸如自然災難一樣的週期性事件,或者只是源自糟糕的金融決策。英語國家的主要對策是以刺激政策來推動經濟,歐元區的主要對策是以緊縮政策控制債務增長。兩者都沒能奏效。但是相關的政策辯論卻仍然局限在兩者之間。

技術進步與全球化使得工作崗位、生產流程、甚至服務都可以全球流動。但民眾仍然局限在國境之內。個人收入在很大程度上取決於全球競爭,但諸如住房、醫療 和教育等許多支出都取決於地方性市場的定價。對於發達經濟體的大多數人而言,這種不對稱現象製造了越來越多的混亂。

另一個同等重要的錯配,發生在地方性市場的靈活性與全球競爭之間。勞動力市場的靈活性比不上商品或服務市場,因此失業陷阱比其他生產要素陷阱更為嚴重。 為了保護勞動力,經合組織的各個國家建立或是容許了許多措施,限制企業調整勞動力需求,以應對商品和服務的需求波動。然而,這些人為設定的市場障礙受阻於 全球化的大潮。跨國企業無需將製造流程安排在其售出產品的國家,蘋果公司就是最好的例子。國家由此失去了對企業的控制。

這兩種錯配緊密相關,必須同時解決。除非生活成本中的大部頭開銷能夠體現出全球競爭,否則取決於全球競爭的工資就不是可以維生的工資。因此政府應當關注生活成本的下降,並提高供應鏈的靈活性。

貨幣刺激政策使得問題更為嚴重。受其影響,諸如醫療、教育、住房這樣的非交易專案價格上漲,給勞動力市場的靈活性帶來了更大阻力。就此而言,刺激政策和緊縮政策可謂殊途同歸。

第五縱隊

世界由主權國家組成。如今跨國公司實際上是破壞國家穩定的第五縱隊。IT資訊革命成就了如今的跨國公司。生產和銷售可以轉移到任何低成本國家,以擴大盈利。由於主權國家各自獨立發展,彼此之間差異巨大,因此給跨國公司帶來了巨大的盈利機遇。2008年全球經濟危機爆發之後,各國相繼採取不同的應對策略, 給跨國公司帶來了更大的盈利機遇。儘管全球增長放緩,但是經濟危機爆發以來,跨國公司的利潤仍然高速增長。

全球化使得大部分國家都融入了全球市場。而過去十年中幾乎沒有新的跨國公司誕生。這一因素使得現有的跨國公司更有價值。我認為大多數養老基金應當投資給跨國公司。

跨國公司的表現也不盡相同。規模大不一定能確保成功。必須有別人難以複製的核心競爭力。品牌是當今世界的最好資產,尤其是食品品牌很能從新興經濟體的收入增長中獲利。儘管奢侈品牌最近受挫,但其優勢仍在。

總體而言,新興技術產業並非長期投資的好選擇。在IT產業,早晚都會有人發明出更好的技術。然而,在成熟產業,有些技術很難複製。能源、化學與機械產業都有投資優勢。

金融市場普遍相信公司信用不應當高於國家信用。這種想法已經不適用於當今世界了。跨國公司的收入來源遍及世界各地,其收入波動小於一國的稅收波動。跨國公司的槓桿效應比國家低,收入增長率比國家高。我認為,如果要買債券,跨國公司發行的債券要優於國債。

打不過,就合作

危機往往能催生出鐵腕領導人。「二戰」年代與20世紀70年代的滯脹時期就是如此。但是在2008年經濟危機中卻沒有出現鐵腕領導人。可能需要再出現一 次危機,才能產生能夠正確應對危機、並將國家融入全球化的新一代領導人。可是在此之前,人們必須竭盡全力熬過滯脹。

如今全球的實際利率可能為負2%。人均收入增長率為1%,兩者相差3%。這意味著財富從存款方再分配到貸款方手中,資金規模每年超過2萬億美元,每天超過550萬美元。這可能是人類歷史上最大規模的合法搶劫。但是各大央行行長總是用晦澀的學術術語來掩飾真相。所有這些都是包裝策略,無論如何,這都是搶劫。

一旦經濟增長率欠佳,人們總是呼籲加大貨幣刺激力度。可以預見,央行為了安撫市場,只會執行寬鬆政策。即使貨幣刺激政策果真奏效,那也是很長時間以後的事情,但是這一政策會即刻影響資產市場。如果不同國家在不同的時間點採取相同政策,就會給全球所有流動資產帶來巨大的投機機遇。

經濟學不擅長研究投機行為,假設其並不重要。但是,投機資本如果充分利用其槓桿率,可能會撬動全球GDP的一半。它們可能會將波動放大到造成大眾恐慌的程度,改變國家乃至世界的均衡模式。宏觀政策的制定或多或少受制於全球投機資本。

打不過,就合作。

加入全球投機資本的做法可能不道德,但是利潤豐厚。人們可以投資部分此類基金,或者模仿其運作模式。畢竟,當前全球各國的貨幣政策主要是將財富從不懂投資的存款方再分配到貸款方或投機者手中。你可以加入反方,進行回擊。

最近的金價暴跌動搖了許多人的信心。不用擔心。金價已經探底,馬上還會漲到新高。長期來看,金價的漲幅會遠高於通脹水準。對於普通老百姓而言,買黃金是抵抗通脹的最佳手段。各國央行幫著小部分人掠奪眾人財富,對小人物而言,買黃金是抵抗各國央行的利器。

是的,買黃金不會產生利息。包括巴菲特在內的許多人都低估黃金的投資價值。但是,買畫買古董也不會產生利息。當貨幣供應量上漲時,任何稀缺資源的價值都會上漲。

黃金是世界性稀缺商品。會作畫的藝術家每天都在增加。可是世界上80%的黃金已經開採出來了。剩餘的20%只夠再開採20年。貨幣供應量會一直增加。但是黃金的供應量卻只能增長20%,以後不會再有。

新興經濟體的收入增長將大幅拉動全球需求。當人們意識到世界上黃金餘量已不多時,金價就會飆升。如果你不知道在通脹環境下如何給財產保值,就應當積累黃金。當金價像三周前那樣下跌時,就出手多買點吧。

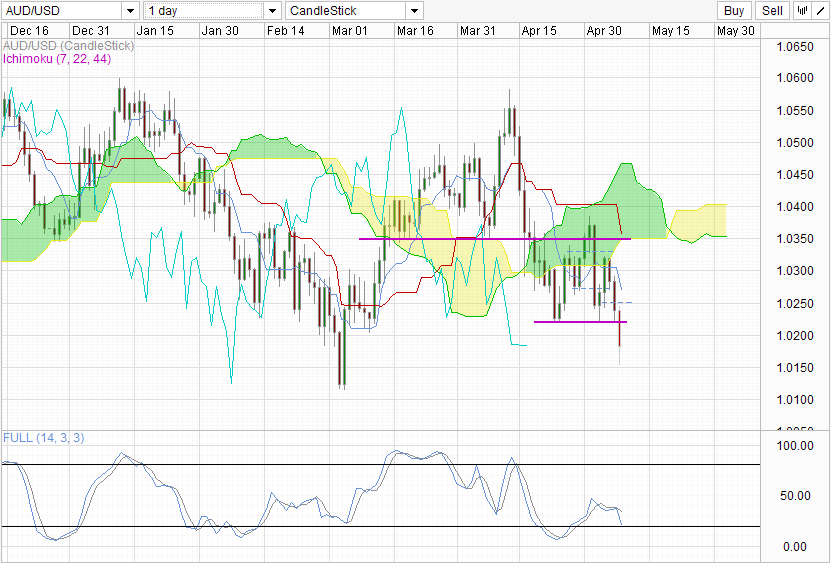

AUD/USD ? Growth in Chinese Imports/Exports continue

| 08-May China latest trade balance for the month of April came in at $18.16B USD, a huge reversal from the 0.88B deficit of March. This print is also 2 billion higher than anticipated, suggesting that the previous deficit may be a seasonal rather than a structural issue. Regardless whether the headline figure is a good representation of Chinese economic health, the underlying numbers are actually highly encouraging – Exports grew 14.7% Y/Y vs an expected 9.2%, while Imports grew 16.8% vs 13.0% expected. Both numbers are showing acceleration, printing much higher growth compared to March’s 10.0% and 14.1% respectively. On top of exhibiting that growth in Chinese economy is healthy, the increase in imports also means that China is buying again, which is good news for countries like Australia whose exports mostly go to China.Hourly Chart  AUD/USD rallied a little after the data release, lifting price from the dip that was dragged down by its neighbor NZD/USD earlier on. However, price was unable to break higher from the new downward trendline that typifies the bear trend seen since the start of the week, suggesting that overall sentiment still remain deeply bearish – not surprising given RBA’s surprise rate cut yesterday. AUD/USD rallied a little after the data release, lifting price from the dip that was dragged down by its neighbor NZD/USD earlier on. However, price was unable to break higher from the new downward trendline that typifies the bear trend seen since the start of the week, suggesting that overall sentiment still remain deeply bearish – not surprising given RBA’s surprise rate cut yesterday.Stochastic readings is giving us an opposite signal though, with current readings apparently pointing higher and not lower, which suggest that the rebound from yesterday’s low above 1.015 is not yet finish. That does not mean that price is on a full bullish reversal mind, as the overall bearish bias still stand as long as 1.02 to 1.022 resistance band is not broken. Daily Chart  Daily Chart does not share the same optimism as Hourly with stoch readings still firmly pointing lower, with the option to test Mar lows still open. Price is certain to form a 3 black crows patten, which will entrench current bearish pressure from the 1.058 decline. However, a move back towards 1.022 cannot be ignored, as price may still see some corrective pullback before any sell-off continues. This go in line with the short-term chart suggestion that a move higher from where we are now is possible, but the likelihood certainly is not as strong as compared to the overall bearish bias faced currently. Daily Chart does not share the same optimism as Hourly with stoch readings still firmly pointing lower, with the option to test Mar lows still open. Price is certain to form a 3 black crows patten, which will entrench current bearish pressure from the 1.058 decline. However, a move back towards 1.022 cannot be ignored, as price may still see some corrective pullback before any sell-off continues. This go in line with the short-term chart suggestion that a move higher from where we are now is possible, but the likelihood certainly is not as strong as compared to the overall bearish bias faced currently.Fundamentally, we need to ask whether these Chinese numbers are reliable. Most if not all countries have been cutting their 2013 forecast. RBA rate cut yesterday also allude to the fact, stating that growth is expected to be ‘below trend’. Hence given such global outlook, it is strange to see exports from China continue to grow at such stupendous pace. Who is buying the Chinese goods when everybody else is suffering from economic slowdown? There is also some quarters speculating that the Chinese Government may be using these numbers as policy guidance. Interpretation of such shenanigans varies, but the popular belief is that the Central Government may wish to manipulate such numbers to show that PBOC intervention is not necessary even when slowdown in the economy is expected. Whatever the case may be, be prepared that the numbers may not reflect the true situation from China (there are some investigation for fraud going on with regards to last month’s figures). What does that mean to AUD/USD? Not much to be honest, as price isn’t looking the most bullish right now, suggesting that traders are disregarding the “good news” from China. If price does move above 1.022 on this news alone, then we could potentially see stronger sell-off in the future if the numbers are proven to be “deceptively optimistic”. |

Sunday, May 5, 2013

造空中國三戰場

老外如何造空中國,主要有三個途徑,因為這涉及三個戰場,亦因此他們有三套戰略。對於這個重要議題,筆者不敢亂估,是要基於已出現過的造空事件來做分析。

哪三個戰場?

(A)不涉中國本土的外地戰場、

(B)涉中國本土與外地的戰場、

(C)在中國本土的戰場

不涉中國本土的外地戰場

先談不涉中國本土,只在外地戰場的造空中國事件。

2012年12月,美國證券交易委員會向新澤西州聯邦法院提交了起訴書,指控美國老虎亞洲資產管理公司及相關人員涉嫌參與內幕交易。之後,老虎基金同意支付逾6,000萬美元就刑事和民事案達成和解,美國證監會執法部門主管羅伯特指出:非法離岸交易依然要受到美國法律管轄。

老虎基金為何會被罰,據起訴書指,2008年12月到2009年1月,美國老虎亞洲資產管理公司創始人比爾‧蓋,利用內幕消息,造空中國銀行和中國建設銀行的H股股票,再利用私募交易方式,低價補回倉位,從投資者處收取高額管理費,並從中非法獲益1,600萬美元;從2008年11月至2009年2月,比爾蓋還至少四次操縱這兩家銀行股票價格,獲得非法收益49.6萬美元。

圖一和圖二是涉案期間的中國銀行和建行股價周線圖,你看到都好笑,為何堂堂老虎基金是在該兩股跌至水尾時才造空?之前的一大段跌幅就沒有造空?你當時又有沒有持有中國銀行和建行的股票,有否察覺被人「做了世界」,到今日看此文才知?如果你當年是在低位止蝕出了貨,又會不會到美國證監門口示威要求還錢?

先要明白,美國證監會只為美國的投資者服務,雖然老虎基金是在香港的H股搵食,但由於其投資行徑使美國投資者受到損失,雖是跨境犯罪,但美國證監會一樣仍會在美國法庭審判之、罰之。這不是海外法權,而是執行當地法例,前提是要有美國投資者受到損失。

事實上,香港投資者所受的損失可以較美國投資者所受的損失大得多,如筆者去做這內幕交易,一定會奸多啲:

(1)在2008年9月,私下在五元區沽建行,

(2)到12月建行已跌至三元時,再用基金錢,即阿公錢,公然沽建行,

(3)由於知道一定可以「挾天子以令諸侯」,用阿公錢去沽低個市,(1)的沽空幾乎是有賺冇蝕,

(4)趁用阿公錢去沽時,私人倉就平盤,骨水走人。

(5)跟著平阿公的沽空盤,或有賺,或有蝕,但只要自己冇蝕便成。

有沒有人這樣做?抑或只是筆者作故仔?相信只有證監會才可以查到。港證監會續美證監會之後,亦有起訴老虎基金,有沒有查到像筆者講的奸故事,又不知,只知老虎基金這次上訴不成,法院維持原判,要罰。

涉中國本土與外地的戰場

這種不涉中國本土的沽空戰,影響的是H股以及一些非中國籍股民(在當時不知不覺地遭「虎吻」者不算入內)可視之為「鬼打鬼」,中國證監可以不理,其實也很難理,因為美國證監可理到的,中國證監又怎能插手?而且美國證監是基於有美國投資者受損失,才介入,中國證監不必為美國投資者出頭,但中國證監又不妨聯同美國證監、香港證監一齊對這類「跨市」沽空者,組成個像國際刑警的組織,可以「引渡」到犯案市場受審。現在有不少跨市場買賣,亦有不少環球投資者,如果大家都只是自己顧自己,不讓他市插手,亦在自己受害時,不能「跨市」拉人,大家都知後果如何,就是犯事者可以逍遙法外,最終是會大家受害。

這可以參考1989年間日本股崩的例子,這點筆者在上周也談過。

1. 當年日本經濟十分繁榮,收購不少美國資產,大膽到謂買下夏威夷做日本人的花園。

2. 大摩/高盛等等唱日本「錢」途無限,樓價應該漲、漲、漲,三代人才有能力供完一間豆膶屋,是有錢的象徵,窮佬怎可以三代人都有能力去供樓?

3. 日經被捧上三萬八,連日本人都信自己叻過美國人。

4. 外資開始靜雞雞在新加坡市場大沽日經期貨,但就大大聲在日本市場買少許日股,使日本投資者認為,老外的沽空期指,是想壓價入股票,因而肯接老外在新加坡的期指沽盤,並跟美資搶日股,短線言,老外輸到開巷,日本仔自鳴得意。

5. 老外沽日經期指之後,便出報告謂三代人才供完一層樓?黐線,並且將辦事處撤出日本,以示日本幾咁不值得留戀。

6. 在日本市場大手、大手沽日股。

7. 在新加坡市場就趁日資斬日經期指好倉而靜雞雞平期指空倉。

8. 日經自三萬八跌至八千,跌足卅年,到近日才靠印日圓,透過日圓貶值,才可谷高日經指數。

這種做法基本原則是:要你滅亡,先要你瘋狂。老外一定是做捧殺,先買後沽,他們要賺得狠,就一定要連無知婦孺、財經賢達都拉入市場去買股,而且會做到一個現象是:咱們的股市「錢途」無限,甚麼的21世紀是中國人的世紀、中國GDP超逾美國,中國醒、中國勁、中國冇得頂……頂到你上八十樓就不單不頂,再反手「媽」。

香港本身也經歷過,73年的利獲家、93/94年的摩笛、98年的逾270條對冲鱷,都是用類近手法去「搶掠」港人財富,下一鋪將如何搶法?待明天介紹埋(C)在中國本土的戰場,才一併談。

哪三個戰場?

(A)不涉中國本土的外地戰場、

(B)涉中國本土與外地的戰場、

(C)在中國本土的戰場

不涉中國本土的外地戰場

先談不涉中國本土,只在外地戰場的造空中國事件。

2012年12月,美國證券交易委員會向新澤西州聯邦法院提交了起訴書,指控美國老虎亞洲資產管理公司及相關人員涉嫌參與內幕交易。之後,老虎基金同意支付逾6,000萬美元就刑事和民事案達成和解,美國證監會執法部門主管羅伯特指出:非法離岸交易依然要受到美國法律管轄。

老虎基金為何會被罰,據起訴書指,2008年12月到2009年1月,美國老虎亞洲資產管理公司創始人比爾‧蓋,利用內幕消息,造空中國銀行和中國建設銀行的H股股票,再利用私募交易方式,低價補回倉位,從投資者處收取高額管理費,並從中非法獲益1,600萬美元;從2008年11月至2009年2月,比爾蓋還至少四次操縱這兩家銀行股票價格,獲得非法收益49.6萬美元。

圖一和圖二是涉案期間的中國銀行和建行股價周線圖,你看到都好笑,為何堂堂老虎基金是在該兩股跌至水尾時才造空?之前的一大段跌幅就沒有造空?你當時又有沒有持有中國銀行和建行的股票,有否察覺被人「做了世界」,到今日看此文才知?如果你當年是在低位止蝕出了貨,又會不會到美國證監門口示威要求還錢?

先要明白,美國證監會只為美國的投資者服務,雖然老虎基金是在香港的H股搵食,但由於其投資行徑使美國投資者受到損失,雖是跨境犯罪,但美國證監會一樣仍會在美國法庭審判之、罰之。這不是海外法權,而是執行當地法例,前提是要有美國投資者受到損失。

事實上,香港投資者所受的損失可以較美國投資者所受的損失大得多,如筆者去做這內幕交易,一定會奸多啲:

(1)在2008年9月,私下在五元區沽建行,

(2)到12月建行已跌至三元時,再用基金錢,即阿公錢,公然沽建行,

(3)由於知道一定可以「挾天子以令諸侯」,用阿公錢去沽低個市,(1)的沽空幾乎是有賺冇蝕,

(4)趁用阿公錢去沽時,私人倉就平盤,骨水走人。

(5)跟著平阿公的沽空盤,或有賺,或有蝕,但只要自己冇蝕便成。

有沒有人這樣做?抑或只是筆者作故仔?相信只有證監會才可以查到。港證監會續美證監會之後,亦有起訴老虎基金,有沒有查到像筆者講的奸故事,又不知,只知老虎基金這次上訴不成,法院維持原判,要罰。

涉中國本土與外地的戰場

這種不涉中國本土的沽空戰,影響的是H股以及一些非中國籍股民(在當時不知不覺地遭「虎吻」者不算入內)可視之為「鬼打鬼」,中國證監可以不理,其實也很難理,因為美國證監可理到的,中國證監又怎能插手?而且美國證監是基於有美國投資者受損失,才介入,中國證監不必為美國投資者出頭,但中國證監又不妨聯同美國證監、香港證監一齊對這類「跨市」沽空者,組成個像國際刑警的組織,可以「引渡」到犯案市場受審。現在有不少跨市場買賣,亦有不少環球投資者,如果大家都只是自己顧自己,不讓他市插手,亦在自己受害時,不能「跨市」拉人,大家都知後果如何,就是犯事者可以逍遙法外,最終是會大家受害。

這可以參考1989年間日本股崩的例子,這點筆者在上周也談過。

1. 當年日本經濟十分繁榮,收購不少美國資產,大膽到謂買下夏威夷做日本人的花園。

2. 大摩/高盛等等唱日本「錢」途無限,樓價應該漲、漲、漲,三代人才有能力供完一間豆膶屋,是有錢的象徵,窮佬怎可以三代人都有能力去供樓?

3. 日經被捧上三萬八,連日本人都信自己叻過美國人。

4. 外資開始靜雞雞在新加坡市場大沽日經期貨,但就大大聲在日本市場買少許日股,使日本投資者認為,老外的沽空期指,是想壓價入股票,因而肯接老外在新加坡的期指沽盤,並跟美資搶日股,短線言,老外輸到開巷,日本仔自鳴得意。

5. 老外沽日經期指之後,便出報告謂三代人才供完一層樓?黐線,並且將辦事處撤出日本,以示日本幾咁不值得留戀。

6. 在日本市場大手、大手沽日股。

7. 在新加坡市場就趁日資斬日經期指好倉而靜雞雞平期指空倉。

8. 日經自三萬八跌至八千,跌足卅年,到近日才靠印日圓,透過日圓貶值,才可谷高日經指數。

這種做法基本原則是:要你滅亡,先要你瘋狂。老外一定是做捧殺,先買後沽,他們要賺得狠,就一定要連無知婦孺、財經賢達都拉入市場去買股,而且會做到一個現象是:咱們的股市「錢途」無限,甚麼的21世紀是中國人的世紀、中國GDP超逾美國,中國醒、中國勁、中國冇得頂……頂到你上八十樓就不單不頂,再反手「媽」。

香港本身也經歷過,73年的利獲家、93/94年的摩笛、98年的逾270條對冲鱷,都是用類近手法去「搶掠」港人財富,下一鋪將如何搶法?待明天介紹埋(C)在中國本土的戰場,才一併談。

新版八國聯軍

舊版八國聯軍是老番攻打大沽口,陷天津,取北京;新版八國聯軍將是老番攻打股、匯、債,陷香港,取京滬深,這會在何時出現?估計當中國解決地方債,內銀升到開巷時。

昨天講了兩個可以攻打A股的戰場,今天講的戰場將是打到埋身,在中國本土開啟的戰事,這個本土包括香港這個市場,因為我們有H股,有人民幣債,有QFⅡ,最重要的是可以有不少今時尚未出世、未知條款的衍生工具。

本土戰事可在香港

金融市場有個不成文的經驗教訓,每個開放的市場,都會經歷次勁跌九成的股災,香港在73年便試過。當年在外資利獲家的擺動下,恒指是由900多點升上1,700多點,再跌至150點,升幅近倍,跌逾90%。

泰國股市亦有相同經歷,日本更不用說;A股雖然也曾經大跌過,但當時A股仍是封閉市場,可以講,是「自己人打自己人」,是內亂,而不是八國聯軍式的外侮。

香港股市幾乎每十年都有一次股災,都是老外翻手為雲,覆手為雨所造成的:

1973年有利獲家;

1987年有一眾外資行如詹金寶,W.I. Carr等;

1993年有大摩;

1998年有以索羅斯為首的270位對冲大鱷;

2000年的科網爆破,雖有香港自己友(如電訊盈科)的主導,但亦離不開當時外資的擂鼓;

2007/08年外資催谷中國概念股,如大家看圖,當見不少中國概念股,和不少港股,都是在當年見出迄今的歷史高位。

A股是溫室幼苗

回看A股,可有這樣精采的經歷?沒有,因為A股市場仍未全開放,仍是在溫室裏生長中的幼苗:正是少年不識「股災味」,未可語冰。

由1973至2008的六次大型股災/跌市中,老外用的手段都有不同,其理則如一:

(1)先捧;

(2)後殺;

(3)用上不同的衍生工具,債、股、匯可齊上;

(4)會鑽法制空子;

(5)會勾結「漢」奸;

(6)會製造社會恐慌,發動群眾(被愚的股民)走貨、走資使之自亂陣腳,老外就可上下其手。

阿爺也不是沒有考慮過這個新版八國聯軍,但能做得甚麼?

(1)人民幣要國際化,結果一定要開放金融市場,這跟開門揖盜,無大分別。

(2)中國企業要走出去,好歹都會被人搵些笨。

(3)貪官污吏的錢要走出去,有人幫洗錢,就算是投資被人「食夾棍」,就當是當作是洗錢的成本。

(4)美國定會用盡方法,要求中國開放金融市場,好讓對冲大鱷去中國搵食;一如做香港世界一樣,都是以自由市場之名,來作金融搶掠。

有人認為,金融市場定要開放,這也確是,但總不應是開放了市場,老外就必入來搶,投資市場是共同富裕,如果是你老外富了,我們就窮了,是天理嗎?可惜有時是無天理的,要保障自己財產,只好靠自己,首先就是要先認識新版八國聯軍。

邊陲之地先做買賣

清乾隆皇帝以自身為天朝大國,只可憐老外千里迢迢跑來,就放在廣州、澳門邊陲之地,任之經商,這跟今時的讓香港有H股,有不少人民幣產品一樣,當然,這個邊陲之地尚有新加坡、倫敦、紐約等的人民幣與海外中資股的市場,當有日這些市場大到可以動搖中國A股市場時,就會出現「農村包圍城市」的攻勢,一如1989年日本股市被在新加坡的日經期指扳倒一樣。在這裏,大家定不能小看新加坡的角色,無他,新加坡跟中國,是個厲害關係;香港跟中國始終有個宗主關係,除非日後的政府是個反中政府,就會有機會讓老外大動手腳,要不然,只要勸喻下,都可以對老外起些制約。這在1998年的香港股匯受衝擊之中,就有用上,這個扯遠了,暫不談。

中國是個13億人的市場,隨著中央刻意令人民收入增加,當增加得多時,這個13億人的財富遲早會轉去錢搵錢,好聽的叫「投資」,更正確的是「投機」,投機就必涉貪念,老外就是會利用普羅大眾的貪,去設陷阱。

屆時應有不少衍生工具,去鼓動13億人去作高回報投資,不過在高回報之下,就未必保本,這是雷曼產品的必然性。無論監管局怎去教育投資者,到貪念一起,投資者都是當耳邊風,賺了就講風涼話,謂投資者教育保守,蝕了,一就心甘命抵,一就上街示威要求賠償,屆時中國的投資者會怎辦?筆者不知,但可以肯定,這種情況會隨著中國普羅大眾的收入增加,財富增加,而屢見不鮮,結果是造成另類的白銀外流。

先不要太貪

阿爺能否制止這類新版八國聯軍?相信不易,因為老外的財技真是五花八門,我們的財技仍是相對落後,用大刀長矛的義和團怎敵船堅炮利的八國聯軍?幾時打到嚟?

新版八國聯軍像舊版八國聯軍一樣,不會一下子吃掉中國這個最後的發大達機會(印度發展到可以值得老外去劫,怕要相當日子)而是會逐少逐少割來吃,亦因此,初期不會一下子推低你90%,而是來來回回地閹割。

欲避過新版八國聯軍之劫,先要不太貪,貪少少可以,但求能改善生活便是,如要炒買而發達,先問問自己有幾多功夫。

當見到旁邊股友都瘋狂時,自己便要醒覺,凡是股升了三成的,今時亦要醒覺,除非環球經濟全面復甦。

當然,如見到眾多老外投行在香港或中國高調地設辦事處時,更要醒覺,劍在出鞘。

你可以當筆者這幾天的文章是「老作」,若是,也不妨剪下,待看三、五、七年,再拿出來驗證又何妨?

昨天講了兩個可以攻打A股的戰場,今天講的戰場將是打到埋身,在中國本土開啟的戰事,這個本土包括香港這個市場,因為我們有H股,有人民幣債,有QFⅡ,最重要的是可以有不少今時尚未出世、未知條款的衍生工具。

本土戰事可在香港

金融市場有個不成文的經驗教訓,每個開放的市場,都會經歷次勁跌九成的股災,香港在73年便試過。當年在外資利獲家的擺動下,恒指是由900多點升上1,700多點,再跌至150點,升幅近倍,跌逾90%。

泰國股市亦有相同經歷,日本更不用說;A股雖然也曾經大跌過,但當時A股仍是封閉市場,可以講,是「自己人打自己人」,是內亂,而不是八國聯軍式的外侮。

香港股市幾乎每十年都有一次股災,都是老外翻手為雲,覆手為雨所造成的:

1973年有利獲家;

1987年有一眾外資行如詹金寶,W.I. Carr等;

1993年有大摩;

1998年有以索羅斯為首的270位對冲大鱷;

2000年的科網爆破,雖有香港自己友(如電訊盈科)的主導,但亦離不開當時外資的擂鼓;

2007/08年外資催谷中國概念股,如大家看圖,當見不少中國概念股,和不少港股,都是在當年見出迄今的歷史高位。

A股是溫室幼苗

回看A股,可有這樣精采的經歷?沒有,因為A股市場仍未全開放,仍是在溫室裏生長中的幼苗:正是少年不識「股災味」,未可語冰。

由1973至2008的六次大型股災/跌市中,老外用的手段都有不同,其理則如一:

(1)先捧;

(2)後殺;

(3)用上不同的衍生工具,債、股、匯可齊上;

(4)會鑽法制空子;

(5)會勾結「漢」奸;

(6)會製造社會恐慌,發動群眾(被愚的股民)走貨、走資使之自亂陣腳,老外就可上下其手。

阿爺也不是沒有考慮過這個新版八國聯軍,但能做得甚麼?

(1)人民幣要國際化,結果一定要開放金融市場,這跟開門揖盜,無大分別。

(2)中國企業要走出去,好歹都會被人搵些笨。

(3)貪官污吏的錢要走出去,有人幫洗錢,就算是投資被人「食夾棍」,就當是當作是洗錢的成本。

(4)美國定會用盡方法,要求中國開放金融市場,好讓對冲大鱷去中國搵食;一如做香港世界一樣,都是以自由市場之名,來作金融搶掠。

有人認為,金融市場定要開放,這也確是,但總不應是開放了市場,老外就必入來搶,投資市場是共同富裕,如果是你老外富了,我們就窮了,是天理嗎?可惜有時是無天理的,要保障自己財產,只好靠自己,首先就是要先認識新版八國聯軍。

邊陲之地先做買賣

清乾隆皇帝以自身為天朝大國,只可憐老外千里迢迢跑來,就放在廣州、澳門邊陲之地,任之經商,這跟今時的讓香港有H股,有不少人民幣產品一樣,當然,這個邊陲之地尚有新加坡、倫敦、紐約等的人民幣與海外中資股的市場,當有日這些市場大到可以動搖中國A股市場時,就會出現「農村包圍城市」的攻勢,一如1989年日本股市被在新加坡的日經期指扳倒一樣。在這裏,大家定不能小看新加坡的角色,無他,新加坡跟中國,是個厲害關係;香港跟中國始終有個宗主關係,除非日後的政府是個反中政府,就會有機會讓老外大動手腳,要不然,只要勸喻下,都可以對老外起些制約。這在1998年的香港股匯受衝擊之中,就有用上,這個扯遠了,暫不談。

中國是個13億人的市場,隨著中央刻意令人民收入增加,當增加得多時,這個13億人的財富遲早會轉去錢搵錢,好聽的叫「投資」,更正確的是「投機」,投機就必涉貪念,老外就是會利用普羅大眾的貪,去設陷阱。

屆時應有不少衍生工具,去鼓動13億人去作高回報投資,不過在高回報之下,就未必保本,這是雷曼產品的必然性。無論監管局怎去教育投資者,到貪念一起,投資者都是當耳邊風,賺了就講風涼話,謂投資者教育保守,蝕了,一就心甘命抵,一就上街示威要求賠償,屆時中國的投資者會怎辦?筆者不知,但可以肯定,這種情況會隨著中國普羅大眾的收入增加,財富增加,而屢見不鮮,結果是造成另類的白銀外流。

先不要太貪

阿爺能否制止這類新版八國聯軍?相信不易,因為老外的財技真是五花八門,我們的財技仍是相對落後,用大刀長矛的義和團怎敵船堅炮利的八國聯軍?幾時打到嚟?

新版八國聯軍像舊版八國聯軍一樣,不會一下子吃掉中國這個最後的發大達機會(印度發展到可以值得老外去劫,怕要相當日子)而是會逐少逐少割來吃,亦因此,初期不會一下子推低你90%,而是來來回回地閹割。

欲避過新版八國聯軍之劫,先要不太貪,貪少少可以,但求能改善生活便是,如要炒買而發達,先問問自己有幾多功夫。

當見到旁邊股友都瘋狂時,自己便要醒覺,凡是股升了三成的,今時亦要醒覺,除非環球經濟全面復甦。

當然,如見到眾多老外投行在香港或中國高調地設辦事處時,更要醒覺,劍在出鞘。

你可以當筆者這幾天的文章是「老作」,若是,也不妨剪下,待看三、五、七年,再拿出來驗證又何妨?

專注大議題

自從兩年前,我接手「天下第一倉」,除太古 B外,本倉成分股已先後「去舊迎新」,可謂煥然一新,背後有兩個啟示︰第一,每個分析員或基金經理的風格都不同;第二,投資環境和企業盈利前景時刻都在變化中,今非昔比。

只看事實與數字

對我而言,這場「遊戲」的真諦是,用最少的風險,贏最多的錢!只要你看看本倉一些成分股的表現,頓時會明白我的意思。在過去的一段艱難日子,它們沒有令大家失望。

除了風險,我亦重視管理層的質素。為免讀者誤踩地雷,我經常苦口婆心地指出,有些公司的質素每況愈下。他們做事缺乏計劃,承擔着更大風險和債務,但股本回報率卻減少;更甚者,在年報裡說謊,企圖瞞天過海。現在,你未必需要相信我,畢竟,我只是一名卑微的特許會計師!從前,我對人充滿信任,但愈看得多年報,愈築起戒心;我很清楚一間公司「真正」賺多少、蝕多少,與他們公布的數字相差有多遠!我亦知道那些公司在玩弄財技,包括一些所謂的藍籌股。

所以,我的原則是,絕不推介這些弄虛作假的股票,無論他們股價如何吸引!你跟隨與否,都無任歡迎;我只會依照事實和數字說話,「不加鹽,不加醋」!這就是我的作風,不隨波不逐流,只投資那些我認為肯與股東分甘同味的企業。說到底,投資股票不是一件容易的事,首要條件是將可能的損失減至最低!是故,請不要將我與其他分析員或基金經理做比較,大家各師各法而已。

還看中國經濟

說回大市,現在或者今後三年,投資者最好自求多福。

一如我在早前的專欄中解釋,中國有許多宏觀經濟議題需要處理,除非得到徹底解決,否則大市休想轉勢。事實上,投資界對這些事都很關心,諸如銀行貸款上升、貸款撥備不足、貨幣供應增加、房屋空置率高、資本開支過高、人口老化及企業不當行為。在這個大環境下,我盡量把錢投資於股息較佳的公司上,而他們在面對這些經濟的脆弱點時,收入或者可以幸免於難。

假如你喜歡我的取向,歡迎你成為我的座上客,每週閱讀我的專欄。在商場,變幻才是永恒,我會根據企業每半年派發一次的成績表及管理層表現,定時檢閱本倉成分股。當然,我亦意識到,一間偉大的公司可以在一夜間被愚蠢的管理層拖垮。所以,即使我已小心翼翼地做財務分析,但每天上班,我都戰戰兢兢,迎接問題的發生。

只看事實與數字

對我而言,這場「遊戲」的真諦是,用最少的風險,贏最多的錢!只要你看看本倉一些成分股的表現,頓時會明白我的意思。在過去的一段艱難日子,它們沒有令大家失望。

除了風險,我亦重視管理層的質素。為免讀者誤踩地雷,我經常苦口婆心地指出,有些公司的質素每況愈下。他們做事缺乏計劃,承擔着更大風險和債務,但股本回報率卻減少;更甚者,在年報裡說謊,企圖瞞天過海。現在,你未必需要相信我,畢竟,我只是一名卑微的特許會計師!從前,我對人充滿信任,但愈看得多年報,愈築起戒心;我很清楚一間公司「真正」賺多少、蝕多少,與他們公布的數字相差有多遠!我亦知道那些公司在玩弄財技,包括一些所謂的藍籌股。

所以,我的原則是,絕不推介這些弄虛作假的股票,無論他們股價如何吸引!你跟隨與否,都無任歡迎;我只會依照事實和數字說話,「不加鹽,不加醋」!這就是我的作風,不隨波不逐流,只投資那些我認為肯與股東分甘同味的企業。說到底,投資股票不是一件容易的事,首要條件是將可能的損失減至最低!是故,請不要將我與其他分析員或基金經理做比較,大家各師各法而已。

還看中國經濟

說回大市,現在或者今後三年,投資者最好自求多福。

一如我在早前的專欄中解釋,中國有許多宏觀經濟議題需要處理,除非得到徹底解決,否則大市休想轉勢。事實上,投資界對這些事都很關心,諸如銀行貸款上升、貸款撥備不足、貨幣供應增加、房屋空置率高、資本開支過高、人口老化及企業不當行為。在這個大環境下,我盡量把錢投資於股息較佳的公司上,而他們在面對這些經濟的脆弱點時,收入或者可以幸免於難。

假如你喜歡我的取向,歡迎你成為我的座上客,每週閱讀我的專欄。在商場,變幻才是永恒,我會根據企業每半年派發一次的成績表及管理層表現,定時檢閱本倉成分股。當然,我亦意識到,一間偉大的公司可以在一夜間被愚蠢的管理層拖垮。所以,即使我已小心翼翼地做財務分析,但每天上班,我都戰戰兢兢,迎接問題的發生。

人民日報刊文抨唱空中國的啟示

中資金融股在4月份陸續公布了全年業績,與及近期發布首季業績之後,由於

業績均優於市場預期,內銀股股價已逐步重拾升軌,消除了早前多間投行因為憂慮內銀壞帳及地方債問題而看淡中資股的陰影。

另一邊廂,《人民日報》海外版於本周一(29日)發表一篇由商務部研究員撰寫的評論文章,題為「唱空中國的偏見與不見」,文中批評大型投行及國際評級機構紛紛唱淡中國。以《人民日報》牌頭,發表對股市的評論實不多見,筆者也不敢怠慢,細閱評論文章內容,或可以對A股及港股走勢找到一些啟示。

*意味政府將出招撐市?*

該篇評論文章提到地方債務及企業負債的問題,但強調這些負債是基於不同原因,若是基於投資,這反而可以形成了大量資產;另一方面可以取得巨大的現金流量……等等。文章並批評某些行業和企業的債務問題被誇大了。筆者在此並非要為該文章作評論,反而更關注這篇由「官方喉舌」發表的文章,容易令人聯想到內地A股已過分被質低,甚或政府可能隨時出手支撐內地股市。

外資大行及評級機構不看好A股及中資股前景,與是否「刻意」唱淡A股,實在難以證實;但客觀事實卻是令內銀股帶領整體中資股受壓。而從《人民日報》海外版的文章內容來看,焦點是解釋內地地方政府及企業等負債高企的原因及含意,表面上與政府「托市」無大關係;但市場的看法不一定如此;甚至因為這是官方媒體而令大家產生憧憬。只要市場沒有特別的壞消息,上述文章極可能被用作推升A股及港股的藉口。

*還看客觀因素及資金流向*

筆者認為,無論外資是否刻意唱淡股市,與及《人民日報》的評論文章是否有意支撐A股;這些動作均加添了投資者的煩惱,無從判斷言論背後的真正動機。因此,大家不要對上述言論過分敏感。入市與否,還須以市場客觀因素及資金流向作主要參考。以內銀股為例,內地銀行是由國家擁有控制性股權,加上外資入股內銀仍限制,而目前在資本充足比率,呆壞帳撇備等尺度仍未完全與國際標準接軌之下,投資者一股相信內銀不會有資本或倒閉問題;因此,一般投資者對內銀股有不解的情意結,作為長線投資對象。然而,由於有關內銀的表外債、理財產品等問題,仍具支配內銀股股價的力量,令內銀股已非只作為長線投資對象,短線波動及炒作空間亦不少。

業績均優於市場預期,內銀股股價已逐步重拾升軌,消除了早前多間投行因為憂慮內銀壞帳及地方債問題而看淡中資股的陰影。

另一邊廂,《人民日報》海外版於本周一(29日)發表一篇由商務部研究員撰寫的評論文章,題為「唱空中國的偏見與不見」,文中批評大型投行及國際評級機構紛紛唱淡中國。以《人民日報》牌頭,發表對股市的評論實不多見,筆者也不敢怠慢,細閱評論文章內容,或可以對A股及港股走勢找到一些啟示。

*意味政府將出招撐市?*

該篇評論文章提到地方債務及企業負債的問題,但強調這些負債是基於不同原因,若是基於投資,這反而可以形成了大量資產;另一方面可以取得巨大的現金流量……等等。文章並批評某些行業和企業的債務問題被誇大了。筆者在此並非要為該文章作評論,反而更關注這篇由「官方喉舌」發表的文章,容易令人聯想到內地A股已過分被質低,甚或政府可能隨時出手支撐內地股市。

外資大行及評級機構不看好A股及中資股前景,與是否「刻意」唱淡A股,實在難以證實;但客觀事實卻是令內銀股帶領整體中資股受壓。而從《人民日報》海外版的文章內容來看,焦點是解釋內地地方政府及企業等負債高企的原因及含意,表面上與政府「托市」無大關係;但市場的看法不一定如此;甚至因為這是官方媒體而令大家產生憧憬。只要市場沒有特別的壞消息,上述文章極可能被用作推升A股及港股的藉口。

*還看客觀因素及資金流向*

筆者認為,無論外資是否刻意唱淡股市,與及《人民日報》的評論文章是否有意支撐A股;這些動作均加添了投資者的煩惱,無從判斷言論背後的真正動機。因此,大家不要對上述言論過分敏感。入市與否,還須以市場客觀因素及資金流向作主要參考。以內銀股為例,內地銀行是由國家擁有控制性股權,加上外資入股內銀仍限制,而目前在資本充足比率,呆壞帳撇備等尺度仍未完全與國際標準接軌之下,投資者一股相信內銀不會有資本或倒閉問題;因此,一般投資者對內銀股有不解的情意結,作為長線投資對象。然而,由於有關內銀的表外債、理財產品等問題,仍具支配內銀股股價的力量,令內銀股已非只作為長線投資對象,短線波動及炒作空間亦不少。

Subscribe to:

Posts (Atom)